- bestmarketing.ee

- personaliuudised.ee

- logistikauudised.ee

- toostusuudised.ee

- raamatupidaja.ee

- palgauudised.ee

- ituudised.ee

- pollumajandus.ee

- kinnisvarauudised.ee

- ehitusuudised.ee

- kestlikkusuudised.ee

- finantsuudised.ee

- foundme.io

- aripaev.ee

- laanevirumaauudised.ee

- imelineteadus.ee

- imelineajalugu.ee

- mu.ee

- kalastaja.ee

- dv.ee

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

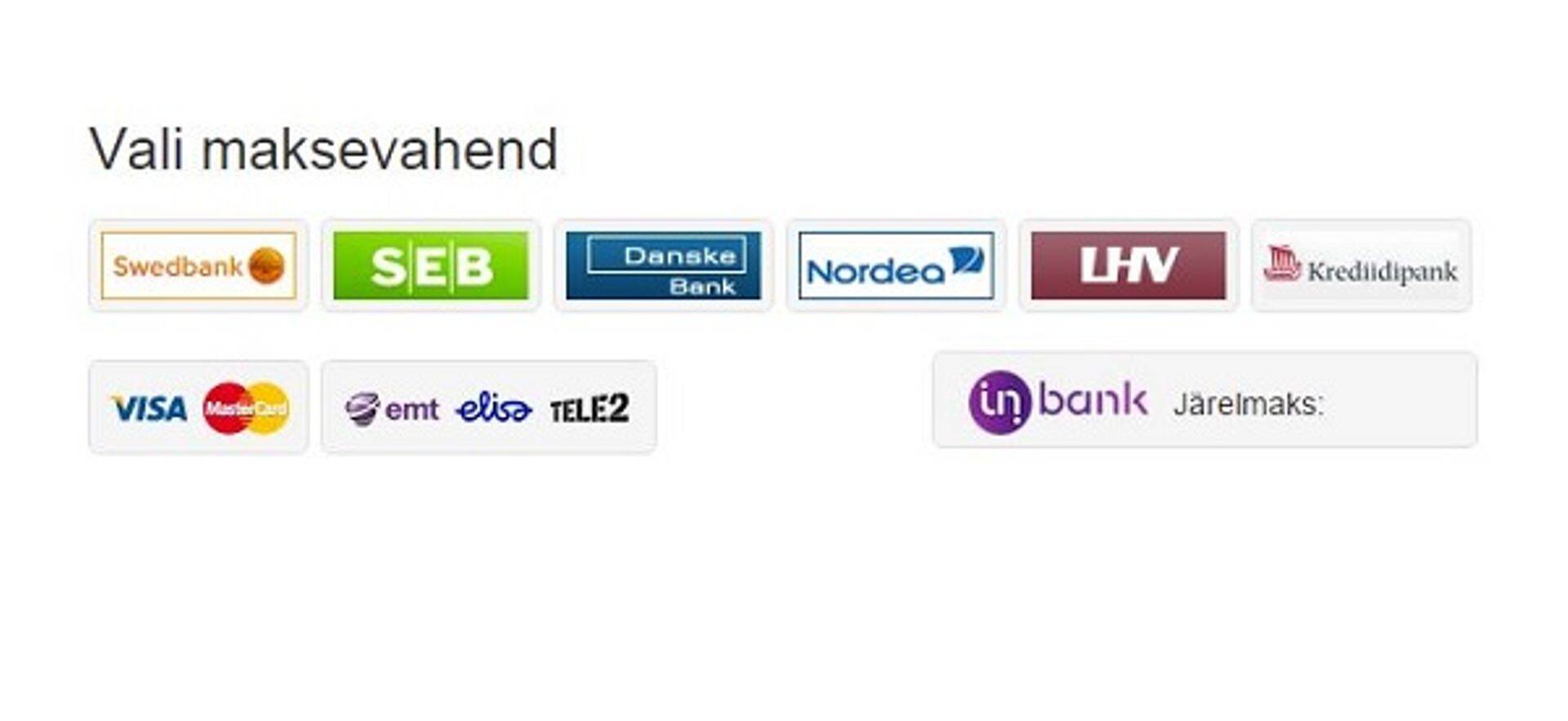

E-kaubandus kasvas kiiresti, kuid maksekanalite pilt on kirju

Kasv on muidugi kaupmehele alati rõõmustav, kuid huvitavamgi on sissevaade, millest need suured numbrid koosnevad – kes ja kuidas ostavad. Detailset infot kogu turu kohta ei avaldata kuskil, aga Maksekeskusel on rohkem kui 1000 liitunud kaupmehe põhjal märkimisväärne valim turul toimuvast, mille põhjal julgeme trende välja tuua.

Eestlane ostab pangalingiga

Kaupmeestel, kes kaaluvad online poe kogu maksesüsteemi lahendamist vaid kaardimaksetega, tasub ka aastal 2016 järele mõelda. Olenevalt valdkonnast ja sihtrühmast võivad numbrid küll kõikuda, kuid suures pildis jääb kaardimaksete tähtsus kohalikus e-kaubanduses 10%-20% vahele. Eestlane on harjunud maksma pangalinkidega ja harjumuse jõud on suur. Tõsi küll, eestlased kasutavad pangakaarte päris agaralt välismaa internetipoodidest ostmiseks, aga siinset kaupmeest lohutab see muidugi vähe.

Väikepankade osatähtsus tõuseb

Kaupmehed, kes otsustavad pangalinke omal käel ükshaaval liidestada, alustavad tavaliselt Swedbankist ja SEB-st, ning õigustatult. Nende kahe suurpanga pangalingid annavad tänu suurele eraklientide baasile kokku suurusjärgus 70% Eesti turu e-kommertsi käibest. Teisalt tähendab ainult nende kahega piirdumine, et ligi 1/3 müügitulust loobutakse. Osaliselt saab väikepankade kliente ära teenindada kaardimaksevõimaluste lisamisega, kuid nagu öeldud, laiade masside armastust nendega Eestis ära ei teeni.

Maksekeskuse statistikas joonistub selgelt välja väikepankade, eeskätt Nordea ja LHV osatähtsuse kasv eelmisel aastal. Eriti just viimatinimetatu oli veel aasta tagasi üldpildis nii väike, et sarnanes rohkem ümardusveale, aga tänaseks teeb raha lugev poepidaja õigesti, kui ka selle maksevõimaluste paletti lisab.

Ühtlasi tasub märkida, et tehingute arvudes on suurpankade ülekaal märksa suurem kui käivetes. Ilmselt on nimetatud väikepankadel õnnestunudki püüda jõukamat ja tehnoloogiliselt eesrindlikumat sihtrühma, kellel on keskmisest rohkem vaba raha ja julgust interneti kaudu osta.

Kaardimaksed aitavad turgu kasvatada

Kuigi Eesti turule suunatud e-äri on ilma pangalinkideta ikka väga raske teha, on ka online kaardimaksetel oma selge roll. Esiteks ehitavad eesrindlikumad kaupmehed nende abil mugavaid lahendusi, mis lasevad püsiklientidel maksta korduvostude eest ühe klikiga või maksta teenuste kasutamise eest perioodiliselt (näiteks iga nädal). Kes kasutavad suurfirmade Amazon, Apple, Spotify jne tasulisi teenuseid, on selliste mugavustega harjunud, paraku pangalinkidel selline võimekus puudub ja kaardid ongi ainus tõsiseltvõetav valik.

Teiseks on kaardid olulised välisturgudele müümisel. Eesti Panga statistika põhjal oli 2015 jaanuar-november mitteresidentide poolt tehtud E-kaubanduse krediitkaarditehingute maht suurem kui siinsete klientidele deebet- ja krediitkaarditehingute maht kokku. Tuleb aga meeles pidada, et ei ole olemas ühte homogeenset “välismaad”. Inglismaal või USA-s on kaardid standardlahendus e-kaubanduses, seevastu lähinaabrid soomlased, lätlased ja leedulased on sarnaselt meiega oma harjumustes üsna pangalinkide usku.

Seega kasvuvõimalused on e-kaubanduses olnud magusad, kuid nendest osa saamiseks on kaupmehed pidanud pakutavate maksevõimaluste valikut aina kirjumaks ajama. Ei ole näha, et alanud aastal see trend pöörduks.

Enimloetud

3

Lisatud Rademari juhi kommentaar!

4

Viimased uudised

Tarbijakaitse ja Tehnilise Järelevalve Amet on ettevõtte mustast nimekirjast eemaldanud!

Firmal vanust kõigest aasta ja tarbijate kaebusi juba enam kui 50

Konverentsid ja koolitused

Hetkel kuum

Mitte ühegi poe uuendamiseks ei võeta palgalaenu - kõik tehakse oma rahaga

Lisatud Rademari juhi kommentaar!

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Kaubandus esilehele